أدى الصراع الأمريكي الإيراني إلى واحدة من أكبر الصدمات في إمدادات الطاقة في التاريخ، وذلك من خلال الإغلاق الفعلي لمضيق هرمز وتعطيل نحو خُمس تدفقات التجارة العالمية في النفط والغاز الطبيعي المسال. ونتيجة لذلك، قفزت أسعار خام برنت إلى ذروة بلغت 118 دولار أمريكي للبرميل، قبل أن تتراجع إلى أقل من 80 دولار أمريكي للبرميل في منتصف يونيو مع ظهور مؤشرات على وقف إطلاق النار. كما أخذت مخزونات النفط العالمية في التراجع بوتيرة سريعة. وتُعد آسيا معرضة بشكل خاص للتأثر بهذا الاضطراب الكبير في إمدادات الطاقة، إذ يمر عادةً عبر هذا الممر البحري الحيوي نحو 80% من وارداتها من النفط الخام و90% من وارداتها من الغاز الطبيعي المسال.

وقد استجابت الحكومات في مختلف أنحاء آسيا بإجراءات طارئة لم نشهد مثلها منذ جائحة كوفيد-19، شملت ترشيد استهلاك الوقود، واعتماد أسابيع عمل من أربعة أيام، وإعادة تشغيل محطات الفحم، وسحب كميات قياسية من الاحتياطيات الاستراتيجية من النفط. ويثير ذلك تساؤلاً حول استمرار تأثير التضخم على آسيا. تتناول هذه المقالة تداعيات الصراع الأمريكي الإيراني على الاقتصادات الآسيوية المتقدمة والناشئة، وتحلل انعكاساته على التضخم.

شكّل السحب من الاحتياطيات الاستراتيجية من النفط في مختلف أنحاء آسيا خط الدفاع المباشر في مواجهة صدمة الإمدادات. فاليابان وكوريا الجنوبية، اللتان تحصلان عادةً على 95% و70% من احتياجاتهما النفطية من الشرق الأوسط على التوالي، تمتلكان احتياطيات استراتيجية تعادل إمدادات تكفي لنحو 30 أسبوعاً. أما الصين، فرغم كونها أكبر مستورد للنفط الخام في العالم، فإنها لا تزال قادرة على الوصول إلى إمدادات الطاقة الإيرانية والروسية عبر مسارات لا تمر بمضيق هرمز، كما يمكنها التحول إلى الفحم المحلي لتوليد الكهرباء.

وبالنسبة لمعظم الاقتصادات الآسيوية الأخرى، فإن هذا المصد أضعف بكثير. فالهند وفيتنام وسنغافورة وبنغلاديش وباكستان وسريلانكا تمتلك احتياطيات استراتيجية محدودة تكفي لفترة تتراوح بين 30 و90 يوماً. وبالنسبة للدول الأخيرة في هذه المجموعة، فإن محدودية احتياطيات النقد الأجنبي وضيق الحيز المالي يجعلانها معرضة لصدمة الإمدادات، في ظل محدودية الأدوات الاقتصادية المتاحة لامتصاص أثرها.

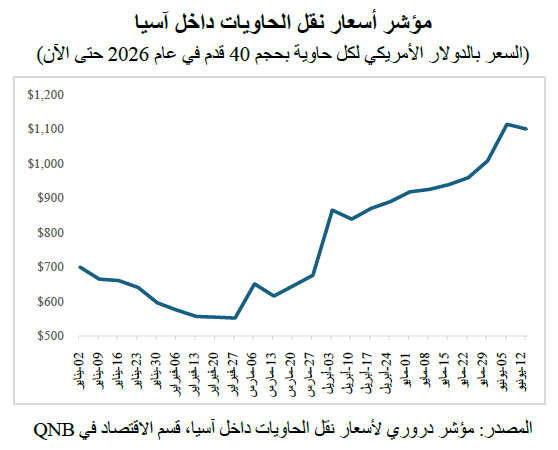

تنتقل تداعيات صدمة الطاقة على التضخم عبر ثلاث قنوات مختلفة في آن واحد. القناة الأولى والأسرع تأثيراً هي الانعكاس المباشر لارتفاع أسعار النفط والغاز على تكاليف الوقود والكهرباء والنقل. ويتجلى هذا بالفعل في تكاليف شحن الحاويات، وطوابير البنزين، وزيادة تعريفة الكهرباء، ورسوم وقود الطائرات في جميع أنحاء المنطقة.

أما القناة الثانية فتتمثل في أسعار المواد الغذائية والأسمدة. فقد أدت اضطرابات سلاسل إمداد البتروكيماويات إلى تقليل توافر المواد الأولية للأسمدة المشتقة من الغاز الطبيعي المسال، مما رفع تكاليف المدخلات الزراعية وهدد الأمن الغذائي في جنوب وجنوب شرق آسيا.

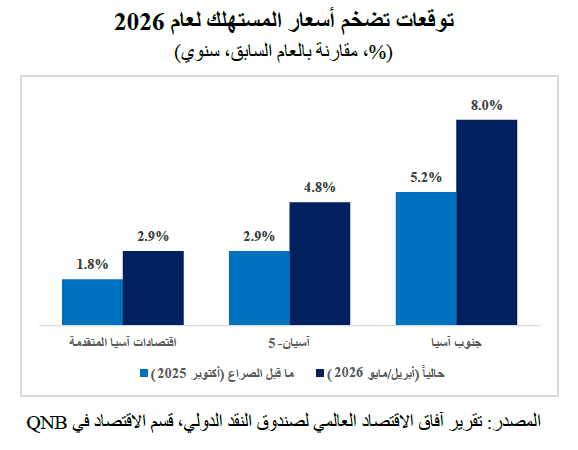

القناة الثالثة هي انخفاض قيمة العملة، فمع تصدي الاقتصادات الآسيوية لارتفاع فواتير استيراد الطاقة، تدهورت الموازين التجارية وتصاعدت وتيرة تدفق رؤوس الأموال إلى الخارج، مما أدى إلى إضعاف العملات مقابل الدولار الأمريكي وزيادة تضخم أسعار الواردات إلى ما هو أبعد من التأثير المباشر لمكون الطاقة. وينتقل مفعول هذه القنوات الثلاث في آن واحد، مما يزيد من تأثيرها على التضخم الإقليمي الذي يُتوقع أن يصل إلى 5.2% في عام 2026، بارتفاع عن نسبة 3.0% المسجلة في عام 2025.

وبالنظر إلى المستقبل، يتيح الإعلان عن التوصل إلى اتفاق قدراً من التفاؤل الحذر. ولكن، حتى إذا تم التوصل إلى حل سريع، فإن ذلك لن يُترجم فوراً إلى استقرار الأسعار والإمدادات. ومن المتوقع أن يستغرق الأمر حتى أوائل عام 2027 لعودة أنماط الإنتاج والتجارة إلى مستويات ما قبل النزاع في جميع أنحاء آسيا، فإزالة الألغام واستئناف الخدمات اللوجستية من المضيق وإعادة تشغيل حقول الإنتاج المتوقفة قد يتطلب شهوراً من الجهود المتواصلة.

بالنسبة لمعظم الاقتصادات الحدودية والناشئة في آسيا، ستستمر آثار الأزمة على الأوضاع المالية واحتياطيات النقد الأجنبي والأمن الغذائي لفترة أطول حتى بعد انتهاء النزاع. وتواجه البنوك المركزية في جميع أنحاء آسيا مهمة صعبة تتمثل في الموازنة بين دعم النمو المتراجع وكبح التضخم. ولن تنتهي أزمة الطاقة في آسيا بمجرد توقيع اتفاق، بل عندما تعود سلاسل الإمداد والاحتياطيات ومستويات الأسعار في المنطقة إلى وضعها الطبيعي بالكامل.

يمكنك أيضاً تنزيل نسخة PDF من التقرير عربي و English